Spätestens seit der bundesweiten TV-Werbung mehrerer Anbieter ist die Immobilienrente als Rentenform für Hauseigentümer gefragt. Doch lohnt sich eine Immobilienverrentung überhaupt, wie funktioniert das, wie sehen die Angebote aus, welcher Anbieter macht das beste Angebot?

Genauso erging es mir auch. Nach erster Recherche musste ich feststellen, dass es doch komplexer ist als gedacht. Nach wochenlangen Recherchen und Beratungen konnte ich endlich die Modelle, Vorteile, Nachteile verstehen und die für mich beste Option ermitteln. Um Ihnen das etwas zu erleichtern, habe ich diese neutrale Webseite gemacht. Mehr dazu.

Sie sind hier richtig, wenn Sie sich folgende Fragen stellen:

- Wie hoch ist die Rente auf Immobilienrenten?

- Wie sicher ist die Immobilienrente?

- Wie verändert sich die Immobilienrente im Laufe der Zeit?

- Was ist die Immobilienrente?

- Wie funktioniert die Immobilienrente?

- Lohnt sich eine Immobilienrente?

Die schlechte Nachricht: das ist gar nicht so einfach zu beantworten. Je länger ich aufgrund eigenen Interesses (zugegeben, ausgelöst durch die Fernsehwerbung) recherchiert habe, desto komplexer wurde es. Auch Finanztest (Stiftung Warentest) warnt vor manchen Modellen. Grund genug, dem auf den Grund zu gehen.

Die gute Nachricht: wenn man die Modelle verstanden hat, ist es einfach, die besten Angebote zu ermitteln und für sich abzuwägen. Daher habe ich diese Seite mit den wichtigsten Erkenntnissen meiner Recherchen gemacht und einen einfachen Rechner eingebaut.

Fazit: All diese Fragen müssen sorgsam beantwortet und geprüft werden. Danach können Sie abwägen und fundiert entscheiden.

Rechner

Mit diesem einfachen Rechner können Sie konkrete Angebote zum Vergleich erhalten. Wenn Sie sich unsicher bei Optionen sind, diese werden weiter unten ausführlich erklärt.

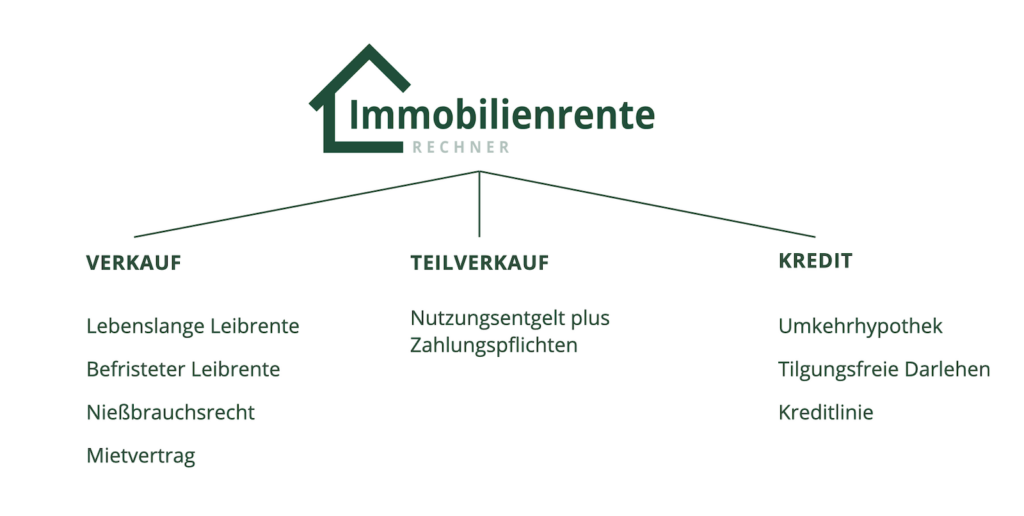

Welche Modelle der Immobilienrente gibt es?

Grundsätzlich gibt es drei unterschiedliche Modelle der Immobilienrente:

- Bei einem Verkauf fließt der Erlös in Form einer Einmalzahlung oder einer monatlichen Zahlung an Sie. Sie erhalten dabei ein Wohn- oder Nießbrauchrecht.

- Ein Teilverkauf ist verbunden mit Zahlungspflichten, etwa das Nutzungsentgelt für den verkauften Teil. Der Teilverkauf einer Immobilie ist jedoch mit vielen Haken verbunden.

- Beim Kreditmodell der Immobilienrente bleibt das Haus in Ihrem Eigentum. Hier gibt es ebenfalls verschiedene Modelle, die im nachfolgenden genauer erläutert werden.

1. Verkauf der Immobilie

Der Betrag, der bei lebenslangen oder begrenzten Leibrenten ausgezahlt werden soll ist abhängig von Alter und Geschlecht. Häufig jedoch erreicht der Betrag nicht einmal die Hälfte des Immobilienwertes und liegt zwischen 40-44 %. Das bedeutet jedoch nicht zwingend, dass die Angebote unfair sind – viele unterschätzen, wie viel Wohnen bis ans Lebensende wert ist.

Grundsätzlich wird bei der Errechnung der Wert des Wohnens inkl. eventueller Instandhaltungskosten vom Immobilienwert abgezogen. Die Restgröße bleibt dann für eine Einmalzahlung oder eine monatliche Leibrente. Auch eine Kombination der beiden Modelle ist möglich. Was genau die Unterschiede zwischen den Unterschiedlichen Verkaufs-Modellen der Immobilienrente sind, wird im folgenden genauer erklärt.

Bei der Errechnung der Leibrente kann man folgende Faustformel zurückgreifen:

- Je höher die Mieten für vergleichbare Immobilien sind und je jünger die Eigentümer beim Verkauf sind, desto höher ist der Wert für das Bleiberecht. Daraus folgt, dass sich vor dem Rentenalter oftmals nur geringere Zahlungen ergeben.

- Die Wohndauer wird anhand von Sterbetafeln (abhängig von Alter und Geschlecht) ermittelt. Da Frauen statistisch eine höhere Lebensdauer aufweisen, wird Ihnen mehr abgezogen.

1.1 Verkauf der Immobilie mit lebenslangen Leibrenten

Die lebenslangen Leibrenten durch Immobilienverkauf ergeben sich aus der Berechnung des Immobilienwertes abzüglich des Wohnrechtes und eventuellen Kosten für Instandhaltung der Immobilie. Diese Form der Immobilienrente ist auch mit einer Einmalzahlung kombinierbar. Monatliche Leibrenten schützen jedoch davor, dass vor Lebensende alles aufgebraucht ist. In der Praxis sind lebenslange Leibrenten mittlerweile selten – oft gibt es ein Mindestalter oder einen Mindestimmobilienwert. Lebenslange Leibrenten durch Immobilienverkauf lohnen sich aber erst ab einem hohen Alter: Überschreitet der Eigentümer/die Eigentümerin die mittlere Lebenserwartung, ist er/sie im Vorteil, denn die Leibrente und das Wohnrecht bleiben auch nach Ablauf der mittleren Lebenserwartung aufrecht.

Was sind die Haken bei diesem Modell der Immobilienrente?

- Das Wohnrecht gilt jedoch nur persönlich – ziehen die Eigentümer also um (etwa ins Pflegeheim), kann es nicht weitergenutzt werden.

- Die Bewohner der Wohnung / des Hauses müssen außerdem auch für Umbaukosten aufkommen. Instandhaltungskosten hingegen werden vom Käufer übernommen.

- Vernachlässigt werden sollte auch nicht, dass der Ertragsanteil der Rente abhängig vom Alter zu versteuern ist.

1.2 Verkauf der Immobilie mit befristeter Leibrente

Die befristeten Leibrenten laufen nur bis zu der anfangs festgelegten Dauer, nach Ablauf dieser Zeit haben die Bewohner dennoch weiterhin das Wohnrecht und können in der Immobilie verbleiben. Auch hier sind Einmalzahlungen möglich. Oftmals wird auch ein Wohnrecht mit Nießbrauchcharakter gewährt: Dabei dürfen die Bewohner nach einem Auszug die Immobilie weiter vermieten – für die Instandhaltung sind aber die Käufer verantwortlich. Errechnet wird die monatliche befristete Leibrente durch Verkauf der Immobilie ebenfalls wie bei den lebenslangen Leibrenten: Immobilienwert abzüglich des Wohnrechts wird aufgeteilt auf die vereinbarte Dauer ausgezahlt. Die Rente auf Zeit ist dabei meist höher als die lebenslange Leibrente.

Dennoch gibt es einige Haken bei diesem Modell, die nicht außen vor gelassen werden sollten:

- Ebenso wie bei der lebenslangen Rente ist der Ertragsanteil steuerpflichtig und das Wohnrecht kann nach Auszug nicht weiter genutzt werden – Ausnahmefall: ein Nießbrauchrecht wurde gewährt.

- Nach Ablauf der festgelegten Dauer wird keine Rente mehr gezahlt, einzig das Wohnrecht bleibt bestehen.

1.3 Verkauf der Immobilie mit Nießbrauchrecht

Bei diesem Modell der Immobilienrente mit Verkauf wird den Eigentümern ein Nießbrauchrecht (auch Nießbrauchsrecht) gewährt. Dies bedeutet konkret, dass Sie Ihre Immobilie lebenslang nutzen können, mit dem Recht, die Wohnung / das Haus auch zu vermieten. Dabei müssen jedoch die Eigentümer auch für die Instandhaltung aufkommen. Auch ein befristetes Nießbrauchrecht ist möglich, in der Regel gilt aber ein lebenslanges Nießbrauchrecht. Errechnet wird die Immobilienrente bei Verkauf mit Nießbrauchrecht ebenfalls wie bei den vorangegangenen Modellen: Der Immobilienwert abzüglich des Nießbrauchrechts ergibt den „Verkaufspreis“. Zu beachten ist, dass bei einem Verkauf mit Nießbrauchrecht die Rente geringer ausfällt als bei einem Verkauf mit bloßem Wohnrecht. Das Nießbrauchrecht bleibt jedoch auch bei einem Auszug erhalten.

Nachteile dieses Modells:

- Niedrigere Rente als bei Verkauf der Immobilie mit Wohnrecht.

- Instandhaltungskosten fallen auf die Bewohner der Immobilie zurück.

- Zudem sind die Mieteinnahmen zu versteuern.

1.4 Verkauf der Immobilie mit Mietvertrag

Ein Verkauf der Immobilie mit Mietvertrag ergibt nur Sinn, wenn ein Auszug in naher Zukunft wahrscheinlich ist. Bei diesem Modell der Immobilienrente wird die Immobilie verkauft und anschließend ein Mietvertrag mit den Käufern abgeschlossen. Nach Auszug ins Pflegeheim wird der Mietvertrag gekündigt und es gibt keine weiteren Verpflichtungen.

Welche Haken gibt es bei diesem Modell der Immobilienrente?

- Bei Nicht-Zahlung der Miete können die Bewohner der Immobilie von den neuen Eigentümern vor die Tür gesetzt werden.

- Außerdem darf nicht ohne Erlaubnis der Vermieter untervermietet werden. Auch für Umbauten wird das Einverständnis der Käufer benötigt. Reparaturen und Instandhaltung wird hingegen von den neuen Eigentümern der Immobilie übernommen.

2. Teilverkauf mit Nutzungsentgelt und Zahlungspflichten

Bei dieser Methode der Immobilienrente wird i.d.R. maximal die Hälfte der Immobilie (mind. jedoch 100.000 Euro) verkauft, die die Bewohner dann weiternutzen können. Die Bewohner bekommen dann in Form einer Einmalzahlung den kompletten Anteil des verkauften Teils ausgezahlt. An die Käufer müssen sie jedoch monatlich Nutzungsentgelt zahlen: Das Nutzungsentgelt stellt einen Prozentsatz des Auszahlungsbetrags dar (Richtwert sind etwa 3 bis 4 % pro Jahr).

Obwohl dieser Ansatz der Immobilienrente einfacher wirkt als Modelle mit Wohn- oder Nießbrauchrechten, gibt es zahlreiche Nachteile, weshalb ein Teilverkauf der Immobilie nicht empfehlenswert ist.

- Die Höhe des Nutzungsentgelt kann sich ändern und hängt von der Zinsentwicklung ab. Die Konditionen können also durchaus steigen und eine höhere Belastung als geplant darstellen. Auch mehrjährige Bindungsfristen und jährliche Steigerungen des Nutzungsentgelts können möglich sein.

- Das Nutzungsentgelt ist aktuell auch höher als es Kreditzinsen sind, die etwa bei den Kredit-Modellen der Immobilienrente gezahlt werden (siehe unten).

- Wird das Nutzungsentgelt nicht gezahlt, können die Käufer der Teilimmobilie einen gemeinsamen Verkauf einleiten. Das bedeutet auch eine vollständige Räumung der Immobilie, heißt die Bewohner werden bei Nicht-Zahlung der Immobilie vor die Tür gesetzt. Außerdem ist zu beachten, dass bei einem gemeinsamen Verkauf der Teilkäufer einen überproportionalen höheren Anteil bekommt.

- Ein weiterer Nachteil dieses Modells der Immobilienrente ist, dass Instandhaltungskosten von den Bewohnern übernommen werden müssen. Auch bei Reparaturen ohne die Zustimmung des Bewohner müssen diese einen Anteil zahlen. Also von „Herr im Haus“ fehlt hier oftmals jede Spur.

- So müssen die Eigentümer der Immobilie bei Vermietung auch um Erlaubnis der Käufer fragen.

3. Kredit-Modell – drei Ansätze mit großen Unterschieden

Kredit-Modelle wie Umkehrhypotheken, tilgungsfreie Darlehen und Kreditlinien gibt es i.d.R. maximales zur Hälfte des Beleihungswerts der Wohnung/des Hauses. Wenn der Kredit nach Ablauf der Laufzeit nichtverlängert wird, Kreditnehmer sterben oder den Kredit nicht zurückzahlen können, wird die Immobilie geräumt und verkauft. Was als Restgröße vom Verkauf übrig bleibt, steht den Senioren oder den Erben zu. Bei Krediten mit festem Zinssatz können Vorfälligkeitsentschädigungen anfallen, wenn vor Ende der Laufzeit zurückgezahlt wird. Angebote mit variablem Zinssatz sind jedoch aufgrund des hohen Risikos nicht empfehlenswert.

3.1 Umkehrhypothek

Bei der Umkehrhypothek wird monatlich ein Darlehensbetrag ausgezahlt, dadurch erhöht sich der Schuldenbetrag ständig. Der Zins auf das Darlehen (maximal Hälfte des Immobilienwertes) wird i.d.R. auf fünf Jahre ausgeschrieben. Meist wird von den Eigentümern oder Erben die Immobilie am Ende verkauft, um die Schulden zu tilgen. Es ist zu beachten, dass der Zinssatz selbst für einen Immobilienkredit relativ hoch ist.

- Für Reparaturen und Umbauten sind die Eigentümer verantwortlich.

- Auch lebenslanges Wohnen ist in diesem Modell nicht sicher.

- Des Weiteren ist nicht zu vergessen, dass die Erben die Immobilie mit Schulden übernehmen.

3.2 Tilgungsfreie Darlehen

Wie der Name schon vermuten lässt, werden bei diesem Modell der Immobilienrente nur die Zinsen gezahlt, aber keine Tilgung – diese erfolgt erst nach der Kreditlaufzeit. Tilgungsfreie oder endfällige Darlehen kommen deutlich günstiger als ein Teilverkauf der Immobilie. Dieses Kredit-Modell ist jedoch nur möglich, wenn die Immobilie mindestens zu 90 % abgezahlt ist. Zudem muss die monatliche Rente ausreichend hoch sein, um die monatliche Zinsbelastung zahlen zu können. Oftmals wird nach der Laufzeit des Kredits das Darlehen durch den Verkauf der Immobilie getilgt.

3.3 Kreditlinie

Eine Kreditlinie ist nicht für den Lebensunterhalt oder zur Finanzierung langfristiger Anlagen geeignet, bestenfalls nur zur Überbrückung bis zu einer erwarteten Zahlung. Der Kreditrahmen kann dabei von den Senioren flexibel ausgeschöpft und getilgt werden, Zinsen sind nur auf den in Anspruch genommenen Betrag fällig und müssen monatlich beglichen werden. Dieses Modell ist jedoch nicht zu empfehlen, da das Risiko nicht kalkulierbar ist: Denn die Darlehensrate kann durch den variablen Kreditzins die Rente künftig übersteigen.

Alle Modelle der Immobilienrente im Vergleich

| Lebenslange Leibrente | Befristete Leibrente | Verkauf mit Nießbrauchrecht | Verkauf mit Mietvertrag | Teilverkauf | Umkehrhypothek | Tilgungsfreies Darlehen | Kreditlinie |

|---|---|---|---|---|---|---|---|

✅ Einziges Modell mit lebenslanger Rente ✅ Wohnrecht bleibt lebenslang bestehen ✅ Vorteil bei Überschreitung der errechneten Lebenserwartung | ✅ Höhere Rente als bei der lebenslangen Leibrente ✅ Wohnrecht bleibt auch nach Ablauf der Dauer bestehen | ✅ Nutzung (fast) wie Eigentum ✅Untermieten ist möglich ✅ Nießbrauchrecht bleibt auch nach Auszug bestehen | ✅ keine Ausgaben für Instandhaltung ✅ hohe Sicherheit ✅ Kündigung des Mietvertrags wird ausgeschlossen | ✅ Rasche Liquidität, einfache Abwicklung ✅ Möglichkeit, den verkauften Teil zurück zu kaufen | ✅ Eigentum bleibt erhalten ✅ Erben bekommen das Haus, wenn sie das Darlehen übernehmen | ✅ günstiger, festgelegter Zins ✅ Eigentum bleibt erhalten ✅ Regelungen sind transparent | ✅ Flexible Ausschöpfung und Tilgung des Darlehens |

❌ Ertragsanteil der Rente ist abhängig vom Alter zu versteuern ❌ Wohnrecht verlischt mit Auszug der Eigentümer ❌ Sind in der Praxis selten, oftmals verbunden mit einem Mindestalter oder einem Mindestimmobilienwert. | ❌ Keine lebenslange Rente ❌ Ertragsanteil der Rente ist steuerpflichtig ❌ Wohnrecht verlischt mit Auszug der Eigentümer | ❌ Instandhaltungskosten sind vom Bewohner zu übernehmen ❌ Mieteinnahmen sind zu versteuern ❌ Niedrigere Rente als bei lebenslangen oder befristeten Leibrenten | ❌ Nur für eine kurze Zeit geeignet ❌ Bei Mietverzug können die Bewohner vor die Tür gesetzt werden ❌ Untermieten nur mit Erlaubnis der neuen Eigentümer | ❌ Hohes Nutzungsentgelt ❌ Nutzungsentgelt kann steigen ❌ Teilverkauf kommt teurer als ein Kredit-Modell ❌ Bei Nicht-Zahlung kommt es zu einem gemeinsamen Verkauf ❌ Bei einem gemeinsamen Verkauf erhält der Teilkäufer einen überproportional hohen Anteil ❌ Instandhaltungskosten und Reparaturen müssen übernommen werden | ❌ Schuldenbetrag nimmt über die Zeit zu ❌ Lebenslanges Wohnen ist nicht sicher ❌ Eigentümer sind für Instandhaltung und Reparaturen verantwortlich | ❌ Risiko einer Zinsänderung bei variablen Darlehen oder zu kurzen Laufzeiten -> dadurch unkalkulierbare Kosten. | ❌ Unkalkulierbares Risiko ❌ Darlehensrate kann die Rente künftig übersteigen ❌ Nur zur Überbrückung bis zu einer erwarteten Zahlung geeignet |

Welche Immobilienrenten-Anbieter gibt es?

Deutsche Leibrenten AG

Die Deutsche Leibrenten AG ist seit 2016 im Bereich Immobilienverrentung in Deutschland aktiv und somit eines der bundesweiten ersten Unternehmen in dieser Branche. Mehr als 1.500 Eigentümer haben bereits ihr Eigenheim der Deutsche Leibrenten AG anvertraut. Das Unternehmen bietet in erster Linie befristete Leibrenten mit monatlicher Zahlung an, auch eine Einmalzahlung oder eine Kombination aus Einmalzahlung und monatlicher Leibrente ist möglich. Die Deutsche Leibrenten AG wirbt zusätzlich auch mit einem Nießbrauchrecht, das den Bewohnern bei vorzeitigem Auszug, etwa ins Pflegeheim, gewährt wird.

HausplusRente GmbH

Die HausplusRente GmbH bieten eine Immobilienverrentung mit Nießbrauchrecht, sodass die Eigentümer vollste Flexibilität hinsichtlich ihrer Immobilie besitzen. Der Auszahlungsbetrag erfolgt hierbei jedoch nicht in monatlichen Leibrenten, sondern nur in Form einer Einmalzahlung. Neben dem Verkauf der Immobilie mit Nießbrauchrecht bietet die HausplusRente GmbH noch weitere Modelle der Immobilienrente an:

- Zeitliche befristeter Nießbrauch für 10 bis 15 Jahre

- Verkauf der Immobilie mit Mietvertrag und Rückmietung

- Teilverkauf der Immobilie

- Verkauf der Immobilie mit lebenslanger Leibrente ohne Nießbrauchrecht

Evangelische Hospiz-Stiftung Stuttgart

Die Immobilienrente der Evangelischen Hospiz-Stiftung Stuttgart ist für nahestehende Senioren des Hospiz Stuttgarts. Die Immobilie wird dabei noch zu Lebzeiten an die Stiftung übertragen, der Bewohner hat jedoch ein lebenslanges Wohnrecht. Es sollte aber beachtet werden, dass ein Teil des Immobilienwertes wird nicht in die Verrentung einbezogen wird, sondern der Hospiz-Stiftung Stuttgart als Stiftungskapital dient. Nach dem Ableben des Stifters fließen die Mieterträge bzw. der Restverkaufserlös in die Evangelische Hospiz-Stiftung. Dieses Angebot der Immobilienrente ist also geeignet für ältere Personen, die mit ihrer Immobilie nachhaltig die Hospizarbeit unterstützen möchten. Genauere Informationen zum Angebot der Immobilienrente finden sich jedoch nicht auf der Webseite der Stiftung.

Caritas Hausstifter-Rente Stuttgart

Ähnlich wie bei der Evangelischen Hospiz-Stiftung geht auch bei dem Angebot der Caritas Hausstifter-Rente die Immobilie in den Stiftungsbesitz über, die Bewohner erhalten ein lebenslanges, im Grundbuch abgesichertes Wohnrecht. Die Senioren erhalten zudem eine Rente und müssen keine Instandhaltungskosten übernehmen. Auch dieses Modell der Immobilienrente eignet sich für ältere Menschen, die einen guten Zweck auch nach Lebenszeiten unterstützen möchten.

Deutsche Immobilien-Renten AG – Meine Wohnrente

Das Tochterunternehmen „Meine Wohnrente“ der Deutsche Immobilien-Renten AG, ebenfalls aus Stuttgart, bietet den Kauf der Immobilie gegen zeitlich befristete Leibrenten an. Die Auszahlung der Immobilie erfolgt dabei in monatlichen Zahlungen, aber auch Einmalzahlungen oder eine Kombination aus beiden Modellen ist möglich. Die Deutsche Immobilien-Renten AG ist seit Ende 2019 im Bereich Immobilienverrentung aktiv und hat bereits über 160 Immobilien mit einem Wert von 75 Millionen angekauft. Die Deutsche Immobilien-Rente AG mit ihrem Tochterunternehmen Meine Wohnrente bieten die Immobilienrente jedoch nur für Personen mit einem Mindestalter von 68 Jahren und einem Immobilienwert von mindestens 250.000 Euro an.

DEGIV – Die Gesellschaft für Immobilienverrentung GmbH

Die DEGIV mit Hauptsitz in München bietet umfassende Informationen zu sämtlichen Modellen der Immobilienverrentung, unter anderem bietet die DEGIV GmbH eine Immobilienverrentung mit Verkauf, Teilverkauf oder Kredit-Modell für Personen ab 65 Jahren an. Bei Modellen mit Verkauf auf Wohnrecht oder Nießbrauchrecht bietet die DEGIV den Senioren eine Einmalzahlung an, aber auch Modelle mit lebenslangen oder befristeten monatlichen Leibrenten sind möglich.

GNIW Gesellschaft für Nachhaltige Immobilienwirtschaft mbH Berlin

Die GNIW mbH Berlin bietet eine Immobilienverrentung für alle selbstgenutzten Wohnimmobilien an, auch nicht vollständig abbezahlte Immobilien kommen für eine Immobilienrente infrage. Das Modell der Immobilienrente, das bei der Gesellschaft für Nachhaltige Immobilienwirtschaft mbH in Berlin angeboten wird, ist der Rückvermietkauf – also der Verkauf der Immobilie mit Mietvertrag. Der Auszahlungsbetrag der Immobilie erfolgt dabei in Form einer Einmalzahlung. Das Unternehmen ist deutschlandweit tätig und ist Marktführer im Rückvermietkauf.

Deutsche Teilkauf GmbH

Das Angebot der Deutschen Teilkauf GmbH richtet sich vorwiegend an Senioren ab 55 Jahren. Als einziges Modell bietet die Deutsche Teilkauf einen Immobilien-Teilverkauf an. Dabei muss ein monatliches Nutzungsentgelt in Höhe von 4,99 % des ausgezahlten Teilbetrags gezahlt werden. Der Mindestwert der Immobilie muss zudem über 200.000 Euro betragen.

VMT Immofinanz

Die VMT Immofinanz bieten mehrere Angebote für die Immobilienverrentung: Neben einer lebenslangen Leibrente, dem Teilverkauf der Immobilie bietet die VMT Immofinanz auch das Modell der Umkehrhypothek an. Mit mehr als 850 verrenteten Immobilien und über 900 Kunden kann die VMT Immofinanz auch Erfahrung im Bereich Immobilienrente aufweisen.

Allianz BestAger Finanzierung

Die Allianz BestAger Finanzierung ist ein tilgungsfreies Darlehen aus der Beleihung der Immobilie, die Immobilie kann dabei bis zu 40 % beliehen werden. Die Allianz bietet ihren Kunden niedrige monatliche Raten, langfristige Zinsbindungen von 10 bis 20 Jahren, um den Zinssatz zu sichern. Die BestAger Finanzierung ist jedoch auf ein Mindestalter von 60 Jahren und ausschließlich selbstgenutzte und vollständig abbezahlte Immobilien beschränkt. Zudem sichert sich die Allianz einen erstrangigen Grundschuldeintrag im Grundbuch. Eine weitere Kondition der BestAger Finanzierung ist ein monatliches gesetzliches Renteneinkommen von mindestens 800 Euro bwz. 1.100 Euro bei Alleinstehenden.

Heimkapital GmbH

Die Heimkapital GmbH mit Sitz in München bietet Senioren einen Teilverkauf der Immobilie gegen Sofortauszahlung an. Das Unternehmen kauft dabei bis zu 50% der Immobilie an und die Eigentümer erhalten eine Sofortauszahlung nach Ermittlung des Immobilienwertes von einem unabhängigen Gutachter. Die Bewohner genießen ein Nießbrauchrecht, das auch in das Grundbuch eingetragen wird. Für den verkauften Teil wird jedoch ein Nutzungsentgelt fällig.

EV LiquidHome GmbH

Die EV LiquidHome GmbH bietet einen Teilkauf mit Nießbrauchrecht gegen Nutzungsentgelt an. Die Engel&Völkers LiquidHome GmbH weist bisher ein Immobilienportfolio von über 600 Millionen auf, der durchschnittliche Anteilsverkauf liegt nach eigenen Angaben bei 40%. Der Immobilienteilverkauf ist, wie auch bei anderen Unternehmen, auf 50% des Immobilienwertes gedeckelt, muss aber mindestens 100.000 Euro betragen. Die monatliche Nutzungsdauer ist dabei abhängig von der gewünschten Auszahlung und der zeitlichen Fixierung.

… (Auszug, Auswahl und Reihenfolge ohne Wertung)

Tipps zur Immobilienrente

Seriöser Anbieter – wie Sie unseriöse Anbieter erkennen können

- Fachleute (z.B. Steuerberater) die Finanzstärke der Anbieter auf Basis von Jahresabschlüssen und sonstigen Informationen beurteilen lassen. Schwierig wird es, wenn es das Unternehmen erst seit kurzer Zeit gibt und diese Informationen noch nicht verfügbar sind.

- Insolvenzrisiko gibt es Stiftungen ohne Aufsicht, diese seien nicht für Vermögensübertragungen von Privatpersonen gedacht.

- Wichtig ist auch der Eintrag des Wohnrechtes in das Grundbuch – geschieht das nicht, können Sie von einem unseriösen Anbieter ausgehen.

Klare Vertragsbedingungen

Der Vertrag sollte klar und transparent sein und alle Bedingungen und Konditionen der Immobilienrente enthalten, einschließlich des vereinbarten Kaufpreises, der Laufzeit des Vertrags, der Höhe der monatlichen Zahlungen, der Bedingungen für eine vorzeitige Kündigung und des Zeitpunkts der Übergabe des Eigentums. Es sollte auch geklärt werden, wer für die Instandhaltung der Immobilie zuständig ist, wie Sie Ihr Haus/Ihre Wohnung nutzen dürfen (v.a. hinsichtlich Untermieten) und was bei einem Auszug ins Pflegeheim passiert. Auch die Sicherung der Zahlungen sollte klar und detailliert abgeklärt werden.

Genau über Risiken und Kosten informieren, Modelle vergleichen

Sie sollten sich über die Risiken und Kosten der Immobilienrente im Klaren sein, einschließlich des potenziellen Wertverlusts, der steigenden Zinsen oder der Inflation. Es ist auch wichtig, alle damit verbundenen Gebühren, wie z.B. Verwaltungskosten, zu verstehen und einzukalkulieren. Es kann helfen, die verschiedenen Modelle der Immobilienrente zu vergleichen, um das passende Modell für Sie zu finden. Auch die steuerlichen Auswirkungen der Immobilienrente sollten nicht außen vor gelassen werden. Die Besteuerung kann je nach Land und Region unterschiedlich sein.

Rückkaufbedingungen

Wenn Sie vorhaben, die Immobilienrente vorzeitig zu kündigen oder das Eigentum zurückkaufen möchten, sollten Sie die Rückkaufbedingungen im Vertrag ausführlich prüfen. In einigen Fällen kann der Rückkaufpreis niedriger sein als der ursprüngliche Kaufpreis, was den Gesamtwert der Investition beeinträchtigen kann.

Häufige Fragen

Die Immobilienrente ist eine Form der Altersvorsorge, die vor allem in Deutschland und Österreich beliebt ist. Die Immobilienrente ist ein Produkt, das Immobilienbesitzern eine regelmäßige Rente verspricht. Dafür wird ein Teil des Ertrags aus dem Verkauf der Immobilie als Rente gezahlt.

Die Rente wird dann über einen bestimmten Zeitraum an den Immobilienbesitzer gezahlt – in der Regel bis zu seinem Lebensende.

Für viele Menschen ist die Immobilienrente eine attraktive Möglichkeit, im Alter ein regelmäßiges Einkommen zu haben.

Allerdings gibt es auch einige Nachteile, die man bedenken sollte, bevor man sich für eine Immobilienrente entscheidet. Zunächst einmal ist es wichtig zu bedenken, dass die Höhe der Rente von der Performance der Immobilie abhängt. Wenn die Immobilie nicht gut verkauft wird, dann wird auch die Rente niedriger ausfallen. Zudem kann es vorkommen, dass die Rente vorzeitig endet, wenn der Immobilienbesitzer stirbt oder die Immobilie verkauft wird.

Des Weiteren sollte man bedenken, dass die Immobilienrente oft nicht so hoch ist wie eine herkömmliche Rentenzahlung. Daher ist sie oft nicht ausreichend, um den Lebensstandard im Alter zu sichern.

Alles in allem ist die Immobilienrente eine interessante Möglichkeit für Menschen, die im Alter ein regelmäßiges Einkommen haben möchten. Allerdings sollte man sich gut überlegen, ob man dieses Produkt tatsächlich in Anspruch nehmen möchte, da es sowohl Vor- als auch Nachteile hat.

Es gibt verschiedene Arten von Immobilienrenten, aber die zwei häufigsten sind die kapitalgedeckte Rente und die nicht kapitalgedeckte Rente. Bei einer kapitalgedeckten Rentenversicherung erwerben Sie eine Immobilie und bezahlen regelmäßige Beiträge in einen Fonds ein. Dieser Fonds wird dann für Sie verwaltet und die Erträge werden an Sie ausgezahlt, sobald Sie in Rente gehen. Die Höhe der Rente hängt von den Erträgen des Fonds ab. Bei einer nicht kapitalgedeckten Rentenversicherung müssen Sie keine Beiträge in einen Fonds einzahlen. Stattdessen wird die Immobilie direkt an die Rentengesellschaft vermietet und die Mieteinnahmen werden an Sie ausgezahlt. Die Höhe der Rente ist hierbei jedoch nicht garantiert und kann sinken oder steigen.

Für die Immobilienrente gibt es viele Vorteile. Zum Beispiel ist sie relativ sicher, da Immobilien selten an Wert verlieren. Auch die Inflation ist kein Problem, da die Bewertung sowie mögliche Mieten mit der Inflation steigen. Und schließlich bietet die Immobilienrente auch eine gute Steuervergünstigung.

Die Vorteile einer Immobilienrente sind, dass Sie keine Beiträge in einen Rentenfonds einzahlen müssen und dass die Mieteinnahmen steuerfrei sind. Außerdem haben Sie die Möglichkeit, die Immobilie später an Ihre Kinder oder Enkel weiterzuvererben.

Zum Beispiel kann die Wertentwicklung der Immobilie nicht vorhergesagt werden. Auch die Vermietbarkeit ist nicht immer garantiert. Und wenn man die Immobilie verkaufen möchte, muss man damit rechnen, dass der Preis unter dem Kaufpreis liegen kann.

Die Nachteile sind, dass die Höhe der Rente nicht garantiert ist.

Wenn Sie also überlegen, in die Immobilienrente einzusteigen, sollten Sie sich gut informieren und genau überlegen, ob es das Richtige für Sie ist.

Denn pauschal kann man das nicht beantworten. Es gibt zudem mehrere Alternativen.

Der erste Schritt zum Vergleich ist das beste Angebot für Sie zu ermitteln und dann zu vergleichen.

Der Teilverkauf einer eigenen Immobilie ist eine Anlagestrategie, bei welcher der Immobilieneigentümer einen Teil seines Immobilieneigentums an einen oder mehrere Investoren verkauft und dabei einen Teil seines Eigentums behält. Diese Art des Verkaufs kann sowohl für den Immobilieneigentümer als auch für den neuen Teileigentümer eine Reihe von Vorteilen und Risiken mit sich bringen.

Vorteile:

Der Immobilieneigentümer kann für einen Teil seines Immobilienbesitzes Geld als Einmalzahlung oder Rente erhalten, ohne die gesamte Immobilie verkaufen zu müssen, er kann weiter in „seiner“ Immobilie wohnen. Auch die laufenden Kosten einer Immobilie wie z. B. Grundsteuer und Instandhaltungskosten werden entsprechend den Eigentumsanteilen aufgeteilt.

Risiken:

Die Teileigentumsstruktur kann komplex sein, was es den Teileigentümern erschweren kann, ihren Anteil zu verkaufen oder auf eine andere Partei zu übertragen. Teileigentümer haben zudem unter Umständen nur eine begrenzte Kontrolle über die Immobilie, da der Eigentümer einen Teil des Eigentums an der Immobilie behält. Vor einem Teilverkauf von Immobilien ist es wichtig, diese Vorteile und Risiken sorgfältig abzuwägen und sich beraten zu lassen.

Quellen, weiterführende Links

Die subjektiv besten, besuchenswerten Seiten zum Thema Immobilienrente mit generellen Informationen (kein direkter Anbieter) sind diese:

- https://www.verbraucherzentrale.de/wissen/geld-versicherungen/bau-und-immobilienfinanzierung/umkehrhypothek-und-leibrente-mietfrei-im-zuvor-eigenen-haus-wohnen-10758, zuletzt abgerufen am 08.05.2023.

- https://www.test.de/Immobilienrente-Haus-verkaufen-und-trotzdem-weiter-drin-wohnen-1814463-0/, zuletzt abgerufen am 08.05.2023.

- https://www.finanztip.de/immobilienverrentung/, zuletzt abgerufen am 08.03.2023.

- https://www.financescout24.de/wissen/ratgeber/umkehrhypothek-immobilienrente, zuletzt abgerufen am 08.04.2023.

- https://www.immobilienscout24.de/wissen/verkaufen/immobilien-verrentung.html, zuletzt abgerufen am 04.05.2023.

- https://www.ardmediathek.de/video/morgenmagazin/service-immobilienrente/das-erste/Y3JpZDovL2Rhc2Vyc3RlLmRlL21vcmdlbm1hZ2F6aW4vM2ZmNWRlNTgtODRiMC00NWUzLTg4OGYtZGJkNTE5OTQ0OWYz, zuletzt abgerufen am 02.05.2023.